Retningslinjer for forpliktende samarbeid og for forvaltning av bidrags- og oppdragsfinansiert aktivitet (BOA) ved Universitetet i Bergen

Vedtatt av Universitetsstyret 11.02.2016.

1. Reglement og retningslinjer

UiBs interne retningslinjer for forpliktende samarbeid og for forvaltning av bidrags- og oppdragsfinansiert aktivitet (BOA) ved Universitetet i Bergen er basert på følgende reglement og retningslinjer:

1.1 Overordnet reglement og retningslinjer

Reglement for økonomistyring i staten (Fastsatt 12.12.2003 med endringer, senest 18.09.2013)

Reglement om statlige universiteters og høyskolers forpliktende samarbeid og erverv av aksjer (rundskriv F-07-13, fastsatt av Kunnskapsdepartementet med virkning fra 01.09.2013), heretter kalt reglementet

Eksempler på klassifisering og forvaltning av bidrags- og oppdragsfinansiert aktivitet (BOA), heretter kalt veiledningstabellen

Årlig tildelingsbrev fra Kunnskapsdepartementet

Forskrift om forsterkning av gaver til forskning (gaveforsterkningsforskriften) med virkning fra 01.01.2014, heretter kalt forskriften

Veileder for forvaltning av gaveforsterkningsordningen (utarbeidet av Kunnskapsdepartementet 07.02.2014), heretter kalt veilederen

1.2 UiBs interne regler og retningslinjer

Hovedregler for økonomiforvaltningen ved UiB (fastsatt av universitetsstyret 12.02.2015)

Ord og uttrykk i disse retningslinjene brukes slik de er definert i dokumentene referert til innledningsvis.

2. Reglementets virkeområde

Reglementet stiller kriterier for når bidrags- og oppdragsfinansiert aktivitet kan organiseres internt ved institusjonen, eller eksternt ved en samarbeidende virksomhet, for eksempel i UiBs randsone. Dette gjelder faglig aktivitet og omfatter undervisning, forskning og ulike typer formidling som UiB ut fra sitt formål skal drive.

Av reglementet fremgår at alt forpliktende samarbeid med andre institusjoner skal begrunnes ut fra faglige hensyn og hensynet til UiBs kjerneoppgaver, og slike avtaler skal inngås med bakgrunn i kriteriene gitt under punkt 2.1.

Prosjekter som omfattes av bidrags- og oppdragsfinansiert virksomhet under punkt 2.2 skal også forvaltes etter disse retningslinjene.

Reglementet omhandler også opprettelse av selskap eller kjøp av aksjer. Slike forhold er regulert i Retningslinjer for erverv og forvaltning av aksjer ved Universitetet i Bergen.

2.1 Forpliktende samarbeid med andre virksomheter

Ut over eventuelle vilkår som Kunnskapsdepartementet stiller i fullmakt eller samtykke til å opprette et selskap eller inngå annet forpliktende samarbeid, skal følgende kriterier være oppfylt ved samarbeid som inngås med andre virksomheter:

samarbeidet skal være av faglig interesser for universitetet, og aktiviteten skal styrke universitetets evne til å utføre sine primæroppgaver. Finansielle plasseringer i eiendom, aksjeselskap eller annen virksomhet med det formål å sikre universitetet økonomisk fortjeneste, anses ikke å ha faglig interesse

fagmiljøer internt ved universitetet skal involveres i samarbeidet, og et hovedformål med å inngå samarbeidet skal være at kvaliteten på aktiviteten i interne fagmiljøer blir bedre som resultat av samarbeidet

samarbeidet skal ikke svekke institusjonens faglige uavhengighet

samarbeidet skal forvaltes slik at det ivaretas universitetets økonomiske interesser

Universitetet skal ikke direkte eller indirekte subsidiere aktivitet ved samarbeidende virksomhet. Samarbeidende virksomhet må fullt ut dekke de kostnader som følger av dets aktivitet.

Når universitetet inngår forpliktende samarbeid med andre virksomheter, skal dette nedfelles i en skriftlig samarbeidsavtale, uavhengig av om universitetet har aksjer i den samarbeidende virksomheten eller ikke. En skriftlig avtaler skal minst omfatte følgende forhold:

formålet med samarbeidet

Økonomiske forhold mellom universitetet og den samarbeidende virksomheten. Samarbeidspartens eventuelle bruk av universitetets lokaler skal skje etter nærmere avtale og til markedsleie

Personalforhold. I den utstrekning universitetsansatte skal utføre arbeid for samarbeidende virksomhet, skal det skje i henhold til egen skriftlig avtale mellom partene.

Eventuell styredeltakelse fra ansatte ved universitetet skal fremgå av avtalen. Rektor kan bare inneha styreverv i selskaper som eies 100% av staten

Rapportering

Andre forhold av betydning, som for eksempel avklaring av rettighetsspørsmål ved forskingssamarbeid, rutiner for revisjon av avtaler

2.2 Intern forvaltning av BOA-virksomhet

Som hovedregel skal alle aktiviteter som er helt eller delvis finansiert av eksterne kilder organiseres internt ved universitetet. I tillegg til at også slik intern virksomhet skal være av faglig interesse, stilles det følgende krav:

Dokumenteres skriftlig, vanligvis reguleres av prosjektkontrakt

Prosjektorganiseres

Totalbudsjetteres og –regnskapsføres, slik at alle direkte og indirekte kostnader fremkommer

Når det gjelder budsjettering og regnskapsføring av indirekte kostnader og direkte leiestedskostnader, benytter UiB TDI-modellen, som er en anerkjent og vanlig modell for beregning av slike kostnader i sektoren.

3. Kategorisering av prosjekter

En viktig oppgave for prosjekteier i forkant av kontraktsinngåelse og prosjektoppretting, er klassifisering av prosjektet som bidrags- eller oppdragsprosjekt. Prosjekteier skal også dokumentere skriftlig at prosjektet er av faglig interesse.

Kunnskapsdepartementet har utarbeidet en veiledningstabell; Eksempler på klassifisering og forvaltning av bidrags- og oppdragsfinansiert aktivitet (BOA) som vil kunne klargjøre spørsmål knyttet til klassifisering.

3.1 Bidragsprosjekter

Medbidragsfinansiert aktivitetforstås prosjekter hvor institusjonen henter støtte fra nasjonale og internasjonale finansieringskilder uten at det foreligger krav om motytelse fra institusjonen når avtale om støtte inngås.

Bidragsprosjekter er bidrag eller gave fra en bidragsyter som helt eller delvis finansierer aktivitet ved UiB. Det er ikke uvanlig at det forventes og forutsettes en egenfinansiering i kontrakten med bidragsyter. En slik egeninnsats må avklares og tydeliggjøres i budsjetter i forkant av at kontrakt signeres.

Ved bidragsfinansiert aktivitet vil det normalt foreligge en søknad fra bidragsmottaker, og det er primært bidragsmottaker selv som nyter godt av bidraget. Bidragsfinansiert aktivitet kan også være tildelt etter konkurranse.

Tilskudd som etter sin art og omfang ikke naturlig kan klassifiseres om bidrag kan i de fleste tilfeller klassifiseres og behandles som gave.

3.2 Oppdragsprosjekter

Medoppdragsfinansiert aktivitetforstås prosjekter institusjonen utfører mot betaling fra ekstern(e) oppdragsgiver(e) når det foreligger et krav om motytelse fra institusjonen når avtale/kontrakt inngås.

Med motytelse menes at risiko og kontroll over en eiendel overføres fra institusjonen til motparten(e) i avtaleforholdet, med andre ord at det foreligger en transaksjon mellom partene i avtaleforholdet. Med risiko menes i denne sammenhengen eiendelens gevinst- eller tapspotensiale, og med kontroll menes beslutningsmyndighet og råderett over eiendelen.

Motytelse i oppdragsfinansiert aktivitet er typisk forskningsresultat eller et undervisningsopplegg. Oppdragsgiver vil som hovedregel ha eierskap til forskningsresultatene, men UiB skal under enhver omstendighet ha anledning til å anvende resultatene til videre forskning og utdanning.

3.3 Gaver

Med***gave*forstås midler som tilflyter institusjonen i den hensikt å styrke den økonomisk. Det må ikke være bindinger på gaven slik at den anses som betaling for en ytelse til giveren.

Det er ikke uvanlig at midler som gis som gave til en institusjon fra giverens side er ment å tilgodese et eller flere bestemte formål, og det kan i enkelte tilfeller være vanskelig å avgjøre om man står ovenfor en gave eller et bidrag. Mindre gaver (under kr 30.000) resultatføres innenfor Grunnbevilgningsøkonomien når de mottas.

Definisjon av gave i Reglementet må ikke forveksles med gaver som reguleres inn under gaveforsterkningsordningen, se punkt 3.5.

3.4 Andre inntekter

Aktivitet som etter art og omfang ikke naturlig kan klassifiseres som oppdragsfinansiert virksomhet kan i de fleste tilfeller klassifiseres som salg. Dette vil gjelde aktiviteter av mindre omfang der det forekommer transaksjoner, men der det ikke er naturlig eller hensiktsmessig å etablere den formelle dokumentasjonen som kreves for oppdragsfinansiert virksomhet.

3.5 Etter- og videreutdanning

Etter- og videreutdanning (EVU) er en virksomhet som kan klassifiseres på ulikt vis.

Hvis UiB får et bidrag for å tilby et EVU-kurs og bidragsyter ikke krever kontroll over hvem som tas opp på kurset/studiet, så vil det som regel være bidragsfinansiert aktivitet.

Hvis en eller flere oppdragsgivere for en samlet sum kjøper et EVU-kurs for et visst antall deltakere og oppdragsgiverne bestemmer hvem som skal delta, så vil det være oppdragsfinansiert aktivitet.

I tilfeller hvor UiB tilbyr EVU-kurs hvor det er fri påmelding og det er enkeltstudenter som betaler deltakeravgift, vil dette klassifiseres som salgsinntekter.

3.6 Gaver som utløser gaveforsterkning

Det er Forskrift om forsterkning av gaver for forskning (forskriften) samt Veileder for forvaltning av gaveforsterkningsordningen (veilederen) som setter vilkår for bruken av gaver og gaveforsterkningsmidler.

Ad gaver

Av forskriften fremgår at gaver som brukes til langsiktig, grunnleggende forskning utløser en offentlig gaveforsterkning til mottaker på 25 prosent av gavebeløpet, når følgende er oppfylt;

Gavens verdi er minst tre millioner kroner

Giveren er en enkeltperson eller et annet privat rettssubjekt

Mottakeren er et norsk universitet, en norsk høyskole, Norges Forskningsråd eller Det Norske Videnskaps-Akademi

Det er avtalt at gaven skal utbetales etter 1. januar 2014

Det fremgår også av forskriften at giveren og mottakeren skal avtale skriftlig;

Hva gaven brukes til

Gavens størrelse

Hvordan tildelingsvilkårene og kravene til bruken skal oppfylles

Om giverens navn skal knyttes til gaven

Om giveren skal holde orientert om hvordan gaven forvaltes og brukes

Andre forhold av betydning

Av veilederen fremgår følgende:

Giver skal i samråd med gavemottaker avtale hva gaven skal brukes til.

Gaver er å betrakte som bidragsprosjekter i reglementet sin terminologi. Dette innebærer at det ved mottak av gave kan avtales med giver (bidragsyter) om gaven skal dekke hele eller deler av de direkte og indirekte kostnadene ved prosjektet og om UiB eventuelt også skal bidra med annen type egeninnsats.

Ad. gaveforsterkning

Av forskriften fremgår at Norges forskningsråd har ansvar for å forvalte gaveforsterkningsordningen. Dette innebærer at Forskningsrådet skal:

Kontrollere gavebeløp, avsender og mottaker

Gjennomføre formaliakontroll av anmodningen om utbetaling fra gavemottakeren

Føre regnskap over utbetalingene

Kontrollere at gaven og gaveforsterkningen blir brukt i samsvar med forskriftens § 2 og 5 (§6)

Behandle årlige rapporter og sluttregnskap

Dokumentere gjennomførte kontrolltiltak

Vurdere om gaveforsterkningen skal kreves tilbakebetalt

Behandle eventuelle klager

Gavemottaker søker Norges Forskningsråd om gaveforsterkningen. Søknaden skal undertegnes av virksomhetens leder og inneholde kopi av avtalen og dokumentasjon for at gaven er innbetalt til mottakerens konto.

Av veilederen fremgår følgende:

Det er ikke krav om at gaveforsterkningen skal brukes innenfor samme område som gaven, og gavemottaker står dermed fritt, i henhold til avtale, til å bruke gaveforsterkningen på andre områder innenfor langsiktig, grunnleggende forskning.

Gaveforsterkning er å betrakte som bidragsprosjekter i reglementet sin terminologi. Dette innebærer at gaveforsterkning skal dekke hele eller deler av de direkte og indirekte kostnadene ved prosjektet og at det kan avtales om UiB eventuelt også skal bidra med annen type egeninnsats.

3.7 Merverdiavgift

Merverdiavgiftsloven gjelder fullt ut og uavhengig av Reglementet. Selv om det i praksis ofte vil være harmoni mellom det Reglementet betegner som motytelse og omsetningsbegrepet i merverdiavgifts-loven, er det ikke mulig å begrunne vurderinger foretatt etter det ene regelverket med det andre.

Vurderingene knyttet til Reglementet gjøres i praksis èn gang i forbindelse med kategorisering. Merverdiavgiftsloven må derimot vurderes hver gang det skal utfaktureres på prosjektet.

4. Ansvar og roller

Styret har det overordnede ansvaret for at virksomheten drives i samsvar med gjeldende regler, rammeverk og vedtatte strategier. Styret har således ansvar for at alle vedtak som UiB fatter om inngåelse av forpliktende samarbeid, understøtter vedtatte strategier. På samme måte er styret ansvarlig for at bidrags- og oppdragsfinansiert aktivitet underbygger UiBs strategiske prioriteringer.

Som del av den delegerte budsjettdisponeringsmyndigheten ved UiB, har det enkelte fakultet et totalansvar for bidrags- og oppdragsfinansiert aktivitet ved underliggende institutter. Fakultetet skal som en del av budsjettprosessen ved UiB vedta totalbudsjettet (budsjettmål) for den bidrags- og oppdragsfinansierte aktiviteten. Fakultetet er videre ansvarlig for å treffe tiltak dersom satsingene innenfor fakultetet avviker fra fakultetets vedtatte strategier knyttet til bidrags- og oppdragsfinansiert aktivitet. Det er også fakultetets ansvar å se til at regler knyttet til bidrags- og oppdragsfinansiert virksomhet følges.

Det er viktig å påpeke det ansvaret prosjekteier (institutt) har ved kontraktsinngåelse og prosjektgjennomføring, bla knyttet til klassifisering av prosjekter og til budsjettering i forkant av dette.

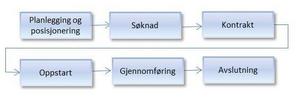

4.1 Dokumentasjon av rutiner

Prosjektprosessen kan visualiseres gjennom følgende faser:

Forskningsadministrativ avdeling, økonomiavdelingen har sammen med HR-avdelingen og Kommunikasjonsavdelingen tilrettelagt for rutiner og prosessbeskrivelser innen hele prosjektprosessen. I tillegg ytes bistand og rådgivning til enhetene knyttet til kontrakter, søknads- og driftshåndtering av EU-prosjekter samt koordinering og tilrettelegging i tilknytning til større satsninger.

Utfyllende rutiner, retningslinjer, skjema og maler tilknyttet både bidragsytere og de ulike prosjektfasene er tilgjengelig på følgende link:

http://www.uib.no/foransatte/87797/arbeidsst%c3%b8tte-forskning

Dato |

Kommentar |

Lagt inn av |

|---|---|---|

|

Endring i formatering |

Anita Vigstad |

|

Endring i formatering |

Anita Vigstad |